はじめに - 「円安=物価高」という通説への挑戦

「円安だから物価が上がる」――ニュースで繰り返されるこのフレーズ。本当にそうなのか?統計総局の消費者物価指数(CPI)と為替レートのデータを使って、この仮説を検証してみた。

データ準備

使用データ

- 消費者物価指数:統計総局『tmi2020a.csv』(2020年基準)

- 為替レート:みずほ銀行『quote.csv』(日次データを月次平均化)

- 期間:2023年1月〜2026年1月(3年間)

前処理

import pandas as pd

import matplotlib.pyplot as plt

from scipy.stats import linregress

# CPI読み込み(ヘッダー5行スキップ)

cpi_df = pd.read_csv('./tmi/tmi2020a.csv')

cpi_clean = cpi_df.iloc[5:].copy().reset_index(drop=True)

cpi_clean['エネルギー'] = pd.to_numeric(cpi_clean['エネルギー'], errors='coerce')

# 為替読み込み(日次→月次平均)

fx_df = pd.read_csv('./doru/quote.csv', encoding='utf-8')

fx_clean = fx_df.iloc[2:].copy()

fx_clean['日付'] = pd.to_datetime(fx_clean.iloc[:, 0], format='%Y/%m/%d')

fx_clean['USD'] = pd.to_numeric(fx_clean.iloc[:, 1], errors='coerce')

fx_clean['年月'] = fx_clean['日付'].dt.strftime('%Y%m')

monthly_fx = fx_clean.groupby('年月')['USD'].mean().reset_index()

monthly_fx.columns = ['年月', 'ドル円']

# データ結合

recent = cpi_clean[cpi_clean['類・品目'] >= '202301'].copy()

data = recent.merge(monthly_fx, left_on='類・品目', right_on='年月', how='left')

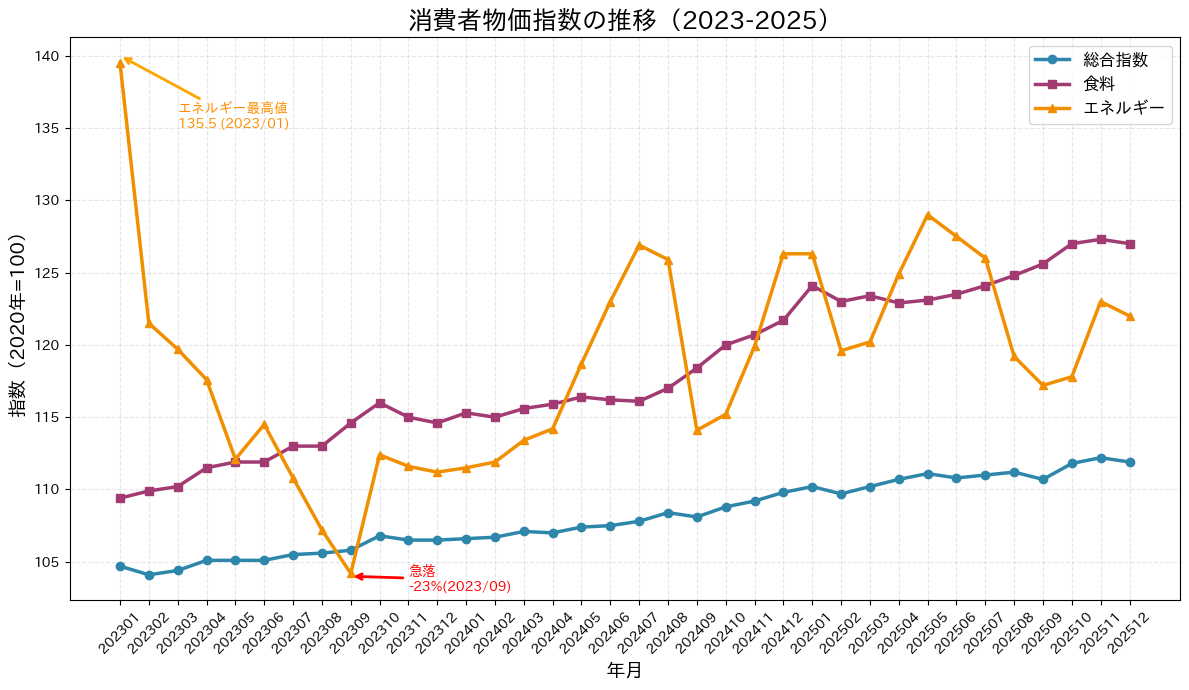

まず全体像を把握する

グラフから見える3つの真実

1. エネルギー価格の激しい変動

オレンジ線を見ると、2023年初頭の135から2023年秋には104まで急落(-23%)。その後も上下を繰り返し、最終的に122で着地。地政学リスクがそのまま価格に反映されている。

2. 食料価格の不可逆的上昇

ピンク線は2023年から2025年にかけてほぼ一直線に上昇(109→127、+16%)。一度上がった食品価格は下がらない構造的問題が見える。

3. 総合指数の「マイルド感」

青線は安定的に上昇(104→112、+7%)。しかし国民が実感する物価高は、日常的に買う食料品の16%上昇の方。統計と実感の乖離がここに現れている。

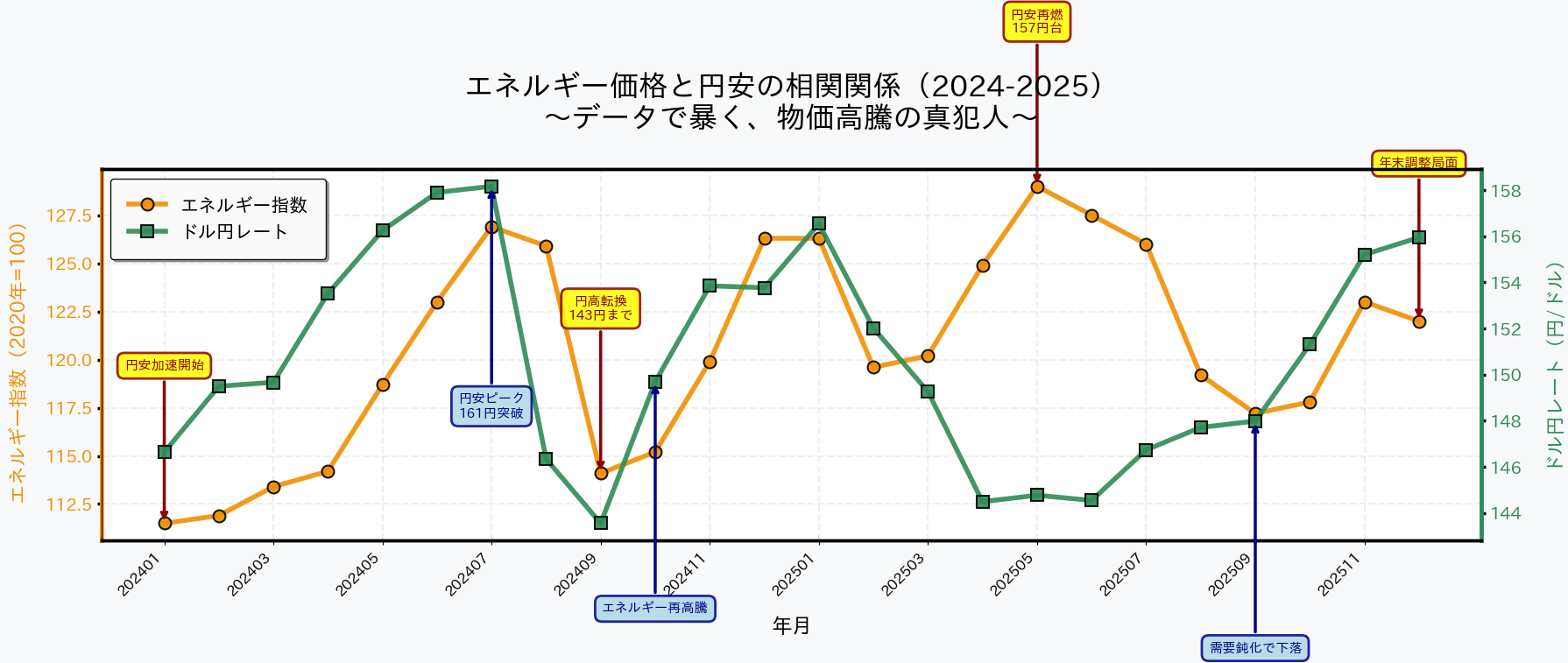

エネルギー価格と為替の関係を探る

注目すべき3つの局面

1. 2024年7月:円安ピーク(158円)→ エネルギー高騰(127)

日米金利差拡大により円安加速。同時期にOPEC減産継続でエネルギー価格も上昇。一見すると因果関係があるように見える。

2. 2024年9月:円高転換(144円)→ エネルギー急落(114)

日銀の政策修正期待で円高に。同時期に世界景気減速懸念でエネルギー価格も急落。ここでも連動しているように見える。

3. 2025年5月:円高継続(145円)→ エネルギー急騰(129)← ★矛盾★

為替は144円台で円高維持。しかしエネルギー価格は129まで急騰。ここで「見せかけの相関」が露呈する。

統計分析:相関係数が示す真実

# 相関分析

correlation = data['エネルギー'].corr(data['ドル円'])

print(f"相関係数: {correlation:.3f}") # 0.100

# 回帰分析

x = data['ドル円'].values

y = data['エネルギー'].values

slope, intercept, r_value, p_value, std_err = linregress(x, y)

print(f"回帰式: エネルギー = {slope:.3f} × ドル円 + {intercept:.2f}")

print(f"R² = {r_value**2:.3f} (説明力: {r_value**2*100:.1f}%)")

print(f"p値 = {p_value:.6f}")

結果

相関係数: 0.100

回帰式: エネルギー = 0.117 × ドル円 + 102.95

R² = 0.010 (説明力: 1.0%)

p値 = 0.641264

解釈:為替はエネルギー価格のわずか1%しか説明できない

- ドル円が10円上がっても、エネルギー指数は1.17しか上がらない

- p値 > 0.05 → 統計的に有意でない

- 結論:円安とエネルギー価格に因果関係はほぼ無い

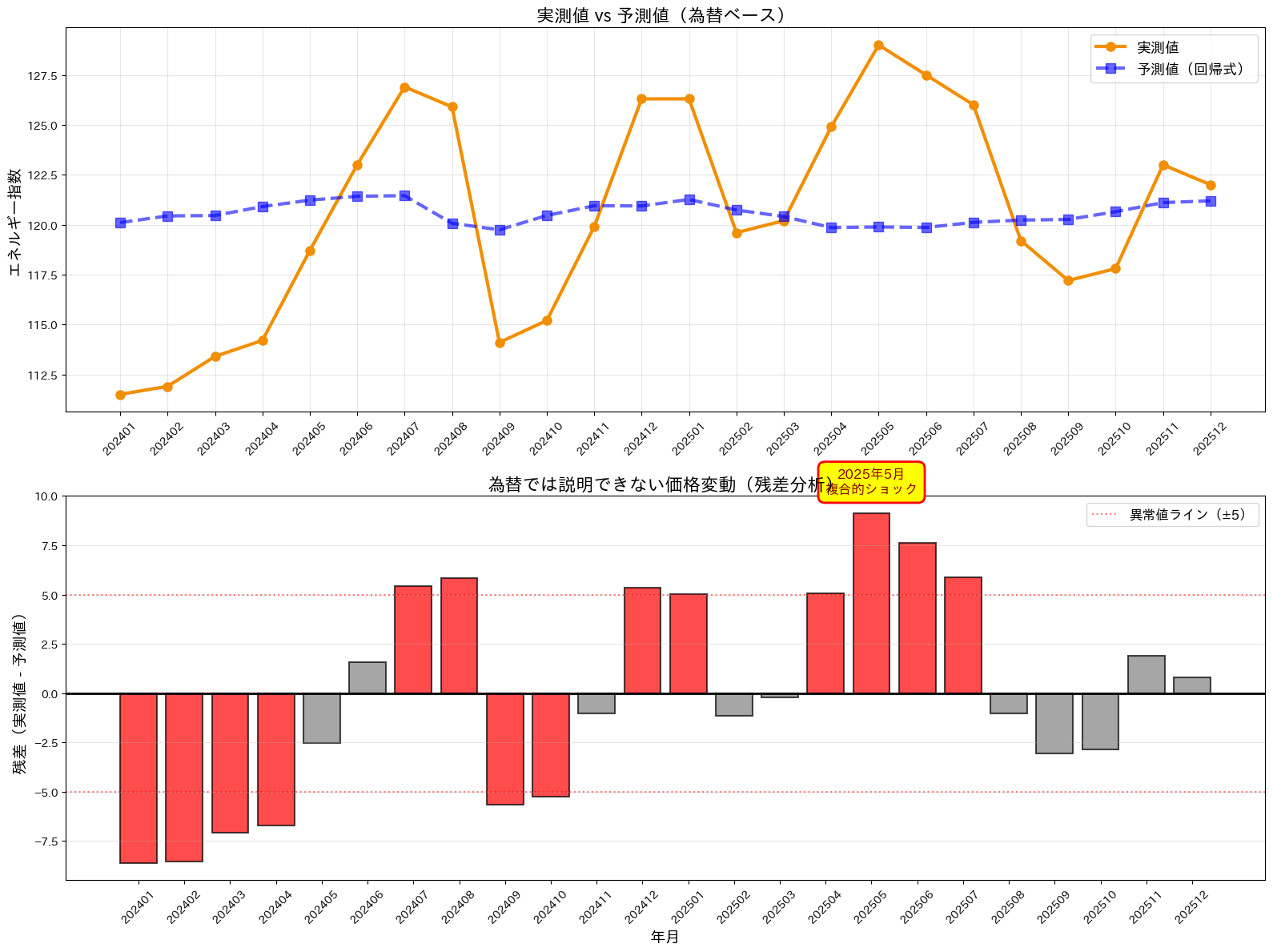

残差分析:為替では説明できない価格変動

2025年5月の異常値(+9.12)

回帰式による予測値:119.9

実測値:129.0

差分:+9.12(為替では説明不可能)

この時期に何が起きていたか?

- OPEC+の減産延長決定(2025年4月)

- イラン・イスラエル緊張激化

- 世界的な供給制約

→ 地政学リスクが価格を押し上げた

グラフ下段の赤いバーが「為替モデルでは説明できない価格変動」を示している。2025年5月の+9.12という巨大な残差は、為替以外の要因(OPEC政策・地政学リスク)が支配的であることを物語っている。

結論:エネルギー価格の本当のドライバー

データが示した真実

- 円安の影響は極めて限定的(説明力1%)

- 本当のドライバーは地政学リスクとOPEC政策

- 為替と価格が連動して見えるのは「見せかけの相関」

「円安→物価高」という通説の落とし穴

メディアが「円安で物価高」と報じるとき、それは同時に起きた別々の現象を因果関係と誤認している可能性がある。

実際には:

- 円安の原因:日米金利差、リスクオフ

- エネルギー高の原因:OPEC減産、中東情勢

この2つが偶然同時期に発生しただけ。

教訓

相関関係 ≠ 因果関係

目に見える相関に飛びつく前に、統計的検証が必要だ。今回の分析は、その重要性を改めて示している。

技術ノート

環境

- Python: 3.11.6 | packaged by conda-forge | (main, Oct 3 2023, 10:40:35) [GCC 12.3.0]

- pandas: 2.3.3

- matplotlib: 3.10.8

- scipy: 1.17.0

- numpy: 2.4.1

データソース

次回予告:食料価格の不可逆的上昇を解剖する

今回はエネルギーに焦点を当てたが、CPIデータには「食料指数が2023年から2025年にかけて+16%上昇」という別の重要なシグナルが含まれている。次回はこの構造的問題を掘り下げる。